全面取消住房贷款利率政策下限市场自由化的新篇章

引言

在全球经济日益一体化的今天,金融市场的自由化已成为推动经济发展的关键因素之一。特别是在房地产领域,住房贷款利率的调整直接关系到市场的活跃度和消费者的购买力。近期,中国政府宣布全面取消住房贷款利率政策下限,这一决策不仅标志着金融市场自由化的新阶段,也对房地产市场和消费者行为产生了深远的影响。

住房贷款利率政策的历史背景

中国的住房贷款利率长期以来受到政府的严格控制。在过去的几十年中,为了稳定房地产市场和控制金融风险,政府设定了贷款利率的下限,以确保银行体系的稳定和房地产市场的健康发展。然而,随着市场经济的发展和金融体系的成熟,这种政策逐渐显示出其局限性,限制了市场的灵活性和效率。

全面取消利率下限的意义

全面取消住房贷款利率政策下限,首先体现了政府对市场机制的信任和依赖。这一政策的实施,允许银行根据市场供需关系和风险评估自主决定贷款利率,从而提高了金融市场的效率和灵活性。这也意味着银行之间的竞争将更加激烈,有助于推动金融产品和服务的创新。

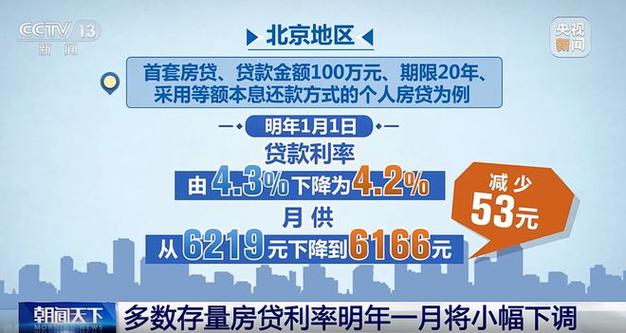

对房地产市场的影响

取消利率下限对房地产市场将产生多方面的影响。银行可以根据房地产市场的实际情况调整贷款利率,这有助于平衡不同地区和不同类型房产的供需关系。其次,利率的灵活调整可以更好地反映市场的风险水平,从而促进房地产市场的稳定发展。对于购房者而言,更加市场化的利率政策可能会带来更多的选择和更优惠的贷款条件。

对消费者的影响

对于普通消费者而言,全面取消住房贷款利率下限可能意味着贷款成本的不确定性增加。一方面,如果市场利率下降,消费者可以享受到更低的贷款利率,减轻还款压力。另一方面,如果市场利率上升,消费者可能需要承担更高的贷款成本。因此,消费者在选择贷款时需要更加关注市场动态,合理规划自己的财务状况。

政策实施的挑战与建议

尽管全面取消住房贷款利率下限具有多方面的积极意义,但在实施过程中也面临一些挑战。例如,如何确保银行在竞争中不会过度降低利率以吸引客户,从而增加金融风险;如何保护消费者免受不公平贷款条件的影响等。为此,建议政府和监管机构应加强市场监管,确保金融市场的公平竞争和消费者权益的保护。

结论

全面取消住房贷款利率政策下限是中国金融市场自由化的重要一步,它不仅有助于提高金融市场的效率和灵活性,也对房地产市场的健康发展具有积极影响。然而,这一政策的实施需要政府、银行和消费者共同努力,确保市场秩序和消费者权益的双重保护。未来,随着市场机制的进一步完善,中国的金融市场将更加成熟,为经济的持续健康发展提供强有力的支持。